一天吃透一条产业链:AI 芯片(火热爆发)

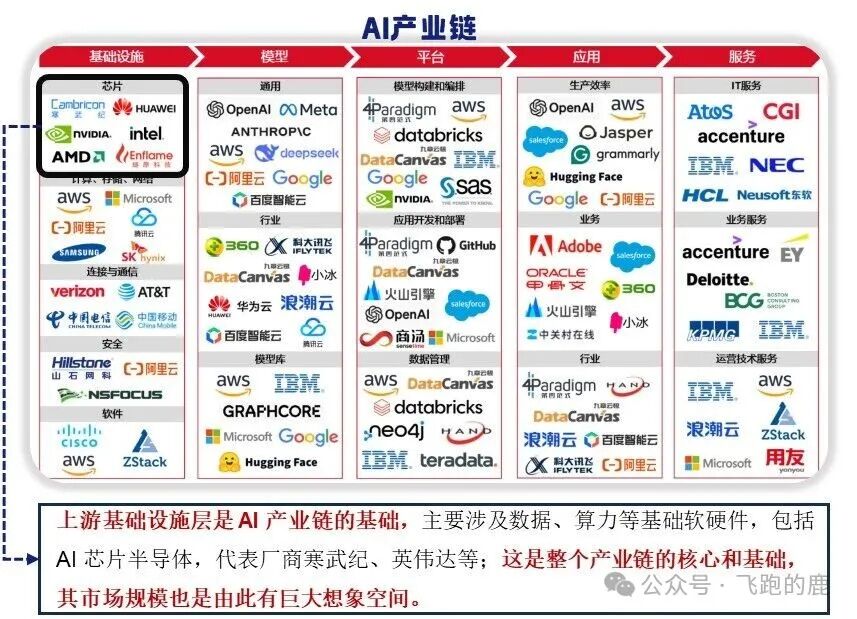

01 产业链全景图

02 AI 芯片全解

AI 芯片也叫 AI 加速器、计算卡,简单说就是专门给人工智能干活、扛海量复杂计算的专用芯片,相当于 AI 的 “超级大脑算力担当”。

目前主流的 AI 芯片主要分三类:GPU、ASIC、FPGA,其中 ASIC 还包含大家常听到的 TPU、NPU。

GPU:就像万能全能选手,最擅长同时处理大批量数据、做并行运算,啥都能干。不管是复杂数学计算、画面图形渲染,还是 AI 训练推理都拿手,通用性拉满。代表厂商:英伟达、AMD。

ASIC(含 TPU、NPU):属于定制专属高手,只针对某一个特定 AI 场景量身设计,专一性极强、算力效率超高。但缺点是研发花钱多、耗时长,做出来就没法改用途。谷歌 TPU、寒武纪和华为昇腾的 NPU,都是典型的 ASIC 芯片。

FPGA:好比可随时改配置的百变工匠,能后期反复编程调整功能,灵活度特别高。但门槛也高,设计起来难度大、结构复杂。代表厂商:赛灵思(Xilinx)。

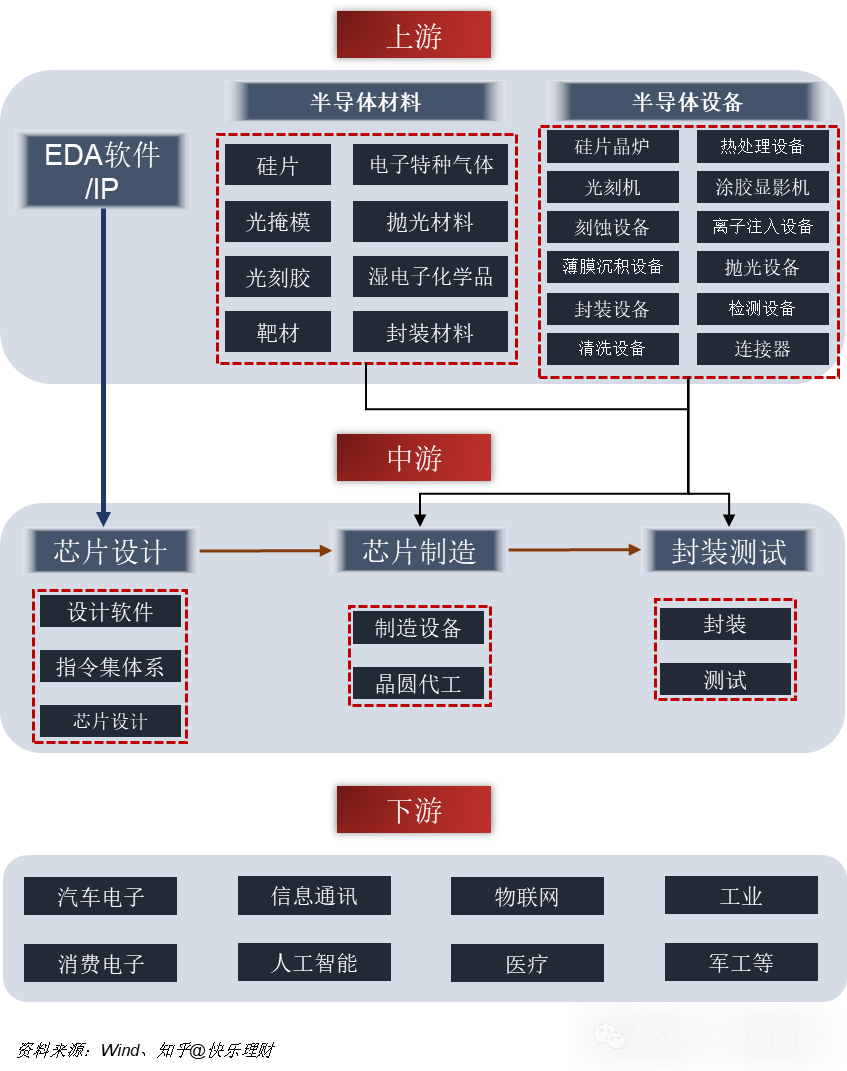

03 上游产业链

芯片产业链核心为中游的芯片设计、制造、封测,上游 EDA 软件、材料及设备是其必备支撑。国内芯片上游多依赖海外,EDA 软件更是整条产业链最关键的卡脖子环节。

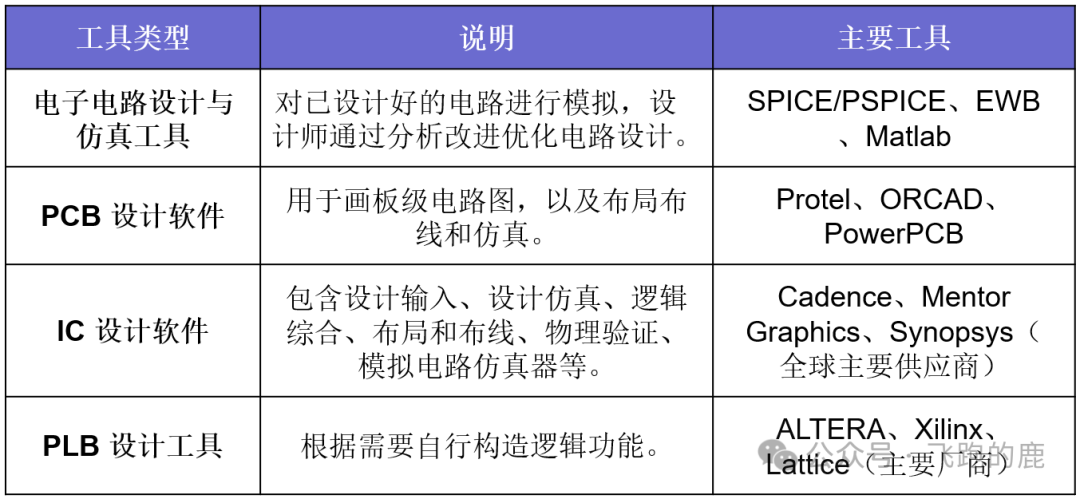

03-1 EDA软件/IP

EDA 可以看作打造芯片的全套专业设计工具,贯穿芯片设计、制造、测试全流程。没有这款软件时,工程师只能手画芯片电路,效率低还容易出错,EDA 则能将芯片的设计思路逐步落地,是芯片研发不可替代的基础工具,同时 EDA 分为四大类别,适配不同设计需求:

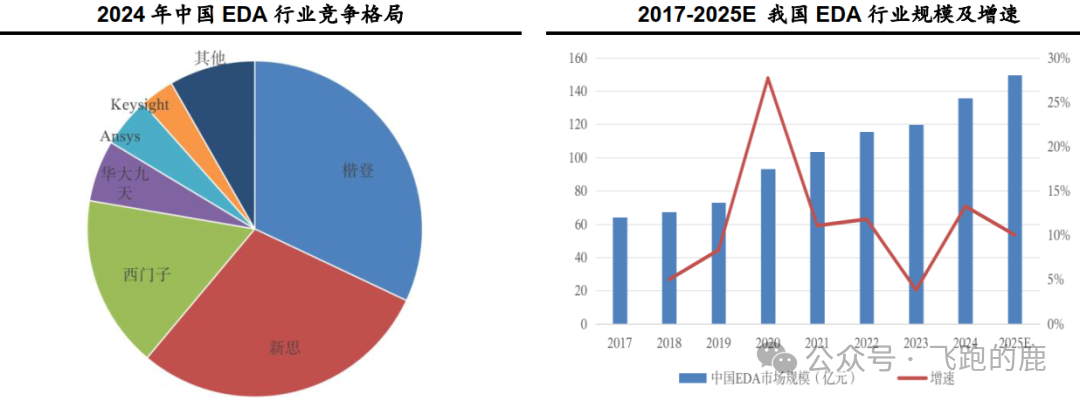

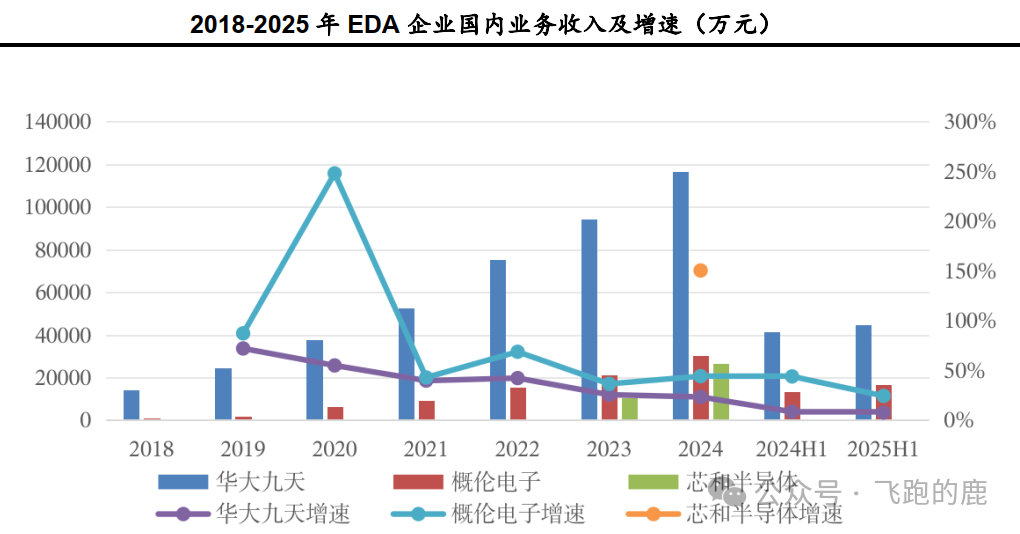

全球 EDA 市场高度垄断,新思、楷登、西门子 EDA 三大企业合计占据超 70% 市场份额,在 5nm 以下先进制程领域掌控率更是突破 95%。国内企业仅在模拟电路领域实现局部突破,整体市场占比偏低。

2024 年国内 EDA 市场规模约 135.9 亿元,占全球 10%,同比增速 13.3%,远超全球平均水平,2025 年规模预计达 149.5 亿元,增长主要依靠本土半导体产业扩张与国产替代政策驱动。

国内 EDA 正迎来加速国产替代的行业趋势。一方面行业并购整合愈发频繁,外部技术禁令进一步倒逼替代进程,并购也是 EDA 企业做大做强的必经方式;另一方面国内头部厂商产品覆盖能力持续提升,已实现 14nm 及以上制程 EDA 国产化布局,同时加码数字芯片相关业务。

在国产化需求带动下,本土 EDA 企业保持高增长态势,多家龙头营收稳步提升,部分企业也已实现业绩扭亏。

03-2 半导体设备

在半导体设备中,光刻机拥有最高技术壁垒,光刻工序直接决定芯片精度,成本占芯片制造总成本的 35%。全球顶级 5nm 光刻机被荷兰 ASML 独家垄断,几乎没有竞争对手。

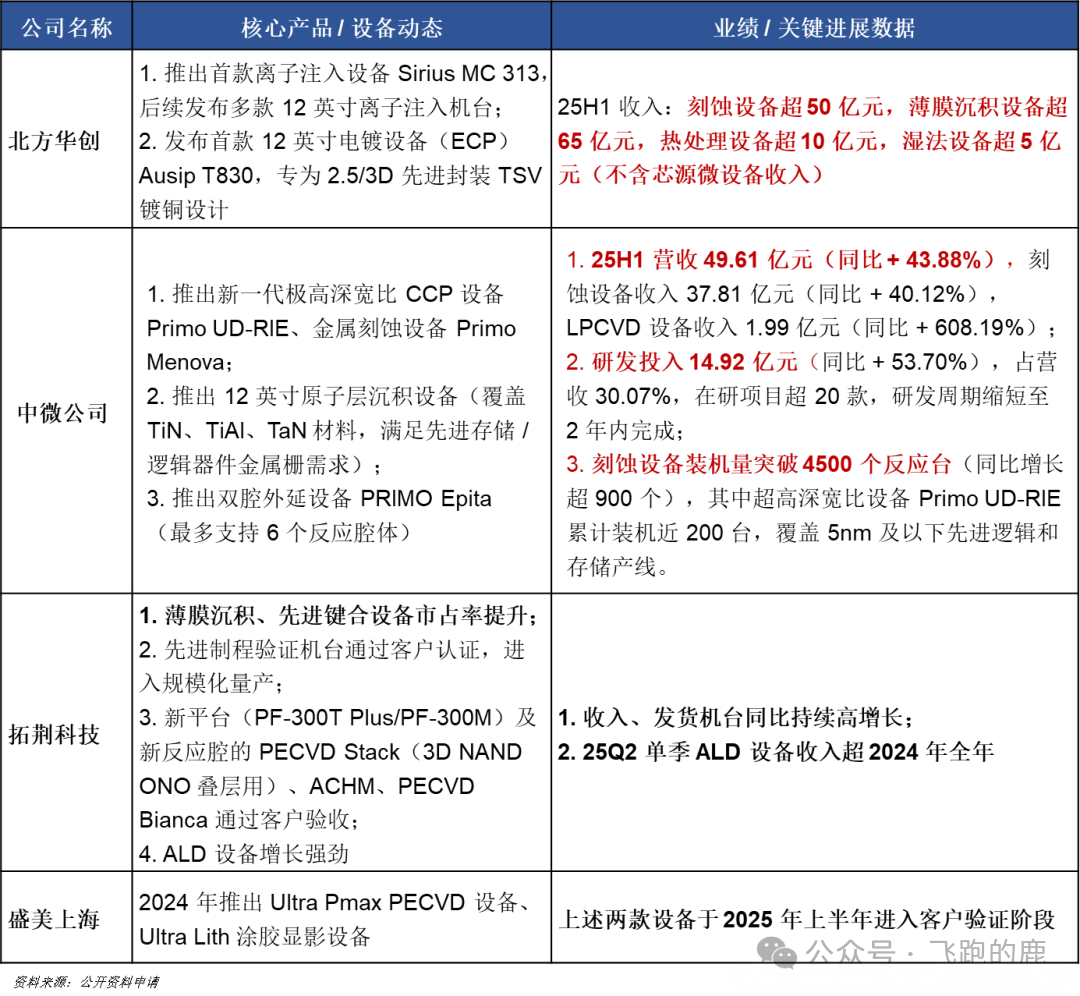

芯片生产全程都离不开专业设备,北方华创、盛美半导体、中微公司、荆拓科技是国内半导体设备领域的核心龙头。

半导体设备国产替代是长期产业战略,也是我国半导体产业从规模制造转向技术自主的必经之路。

目前行业替代进程持续提速,整体国产化率约 19%,刻蚀、清洗等成熟制程设备国产化率已超 30%,本土企业技术已进入 5nm 先进制程。但光刻机、高端量测设备国产化率仍不足 10%,EUV 光刻机更是完全依赖进口。依托政策与市场双重助力,国产设备未来将实现成熟制程全面自主,先进制程持续取得突破,重塑全球半导体产业链格局。

03-3 半导体材料

全球半导体材料市场保持稳步扩容,2024 年市场规模达到 675 亿美元,同比增长 3.8%。从结构划分,晶圆制造材料占比超六成,封装材料约占四成。

在各类核心原料中,硅片占比最高达 35%,光刻胶、电子气体分别占 20%、15%,这类基础材料是芯片生产制造的核心刚需。

04 中游产业链--芯片及封测

04-1、半导体封测

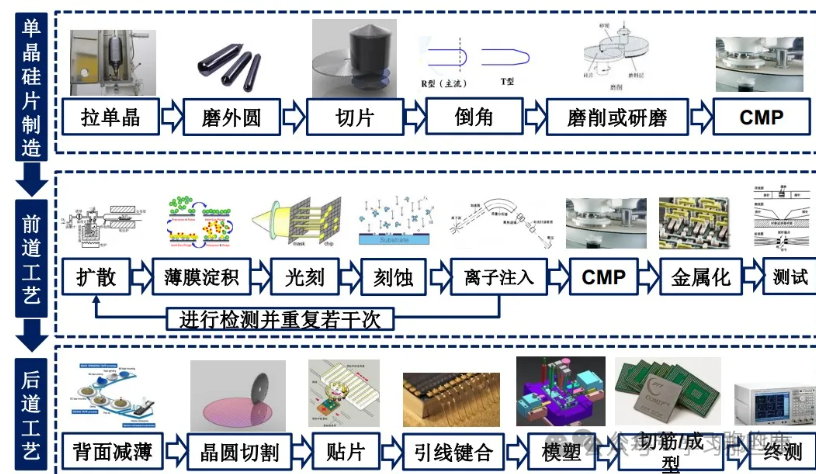

中游是芯片制造的核心环节,也是整个半导体产业链的关键。其制造主要分三步:先制备单晶硅片作为芯片基底;再通过前道工艺,在晶圆上依次完成薄膜沉积、光刻、刻蚀等工序,构建复杂电路;最后经后道工艺,将晶圆切割、封装,并通过测试,合格芯片即制造完成。

市场规模及格局

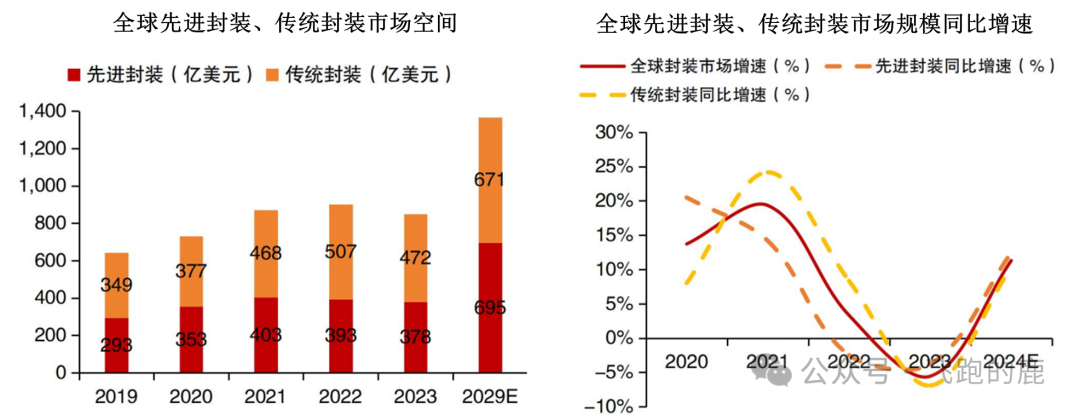

AI 与高性能计算的发展,推动芯片先进封装进入高速增长阶段。2023 年全球芯片封装市场总规模 850 亿美元,先进封装、传统封装规模分别为 378 亿美元、472 亿美元。

预计 2023-2029 年,先进封装市场年复合增速 10.68%,显著高于传统封装 6.04% 的增速,核心驱动来自芯片技术升级,以及行业对芯片高性能、小型化的刚性需求。

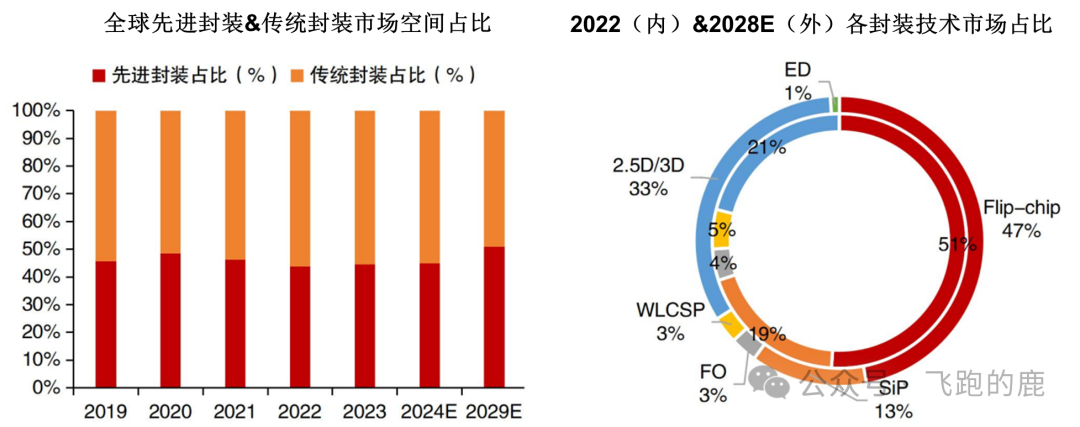

先进封装的市场地位持续提升,2023 年其收入占比已达 44.47%,预计 2029 年将突破 50%。

从技术路线看,倒装封装(如 FCCSP、FCBGA)是当前主流,2022 年市场占比 51%,2022-2028 年复合增速约 8.5%;而 2.5D/3D 封装作为支撑 AI 算力的关键技术,增速显著更快,2022 年占比 21%,预计 2028 年占比将升至 33%,期间复合增速达 18.7%。

国内格局

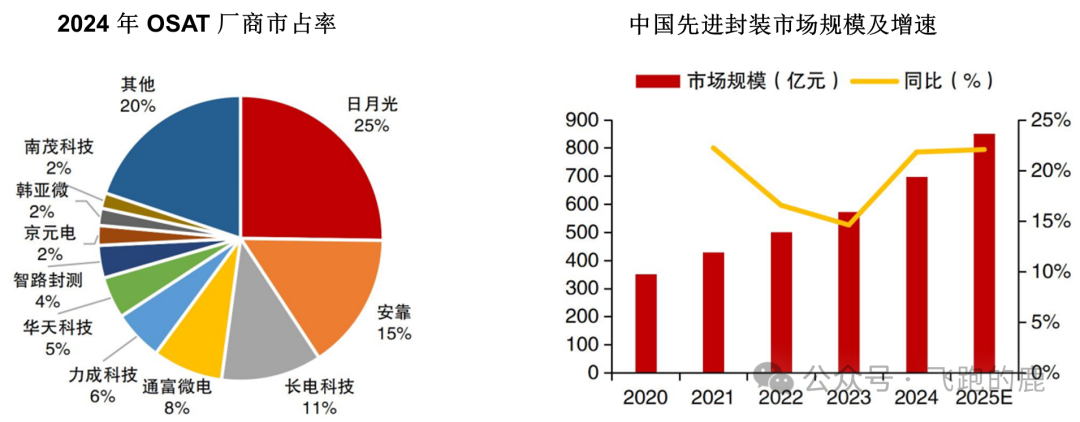

中国半导体封测企业的全球市场份额正持续提升,核心优势来自成本与规模效应。

2024 年,通富微电全球市占率约 8%,位列全球第四、大陆第二;长电科技、华天科技也跻身全球前十,大陆与台湾地区的封测厂整体竞争力突出。

大陆和台湾地区的人力、生产成本更低,叠加国内庞大的市场需求,企业可通过规模效应进一步摊薄成本,也正在吸引更多全球订单向国内转移。

04-2、AI 算力芯片——GPU

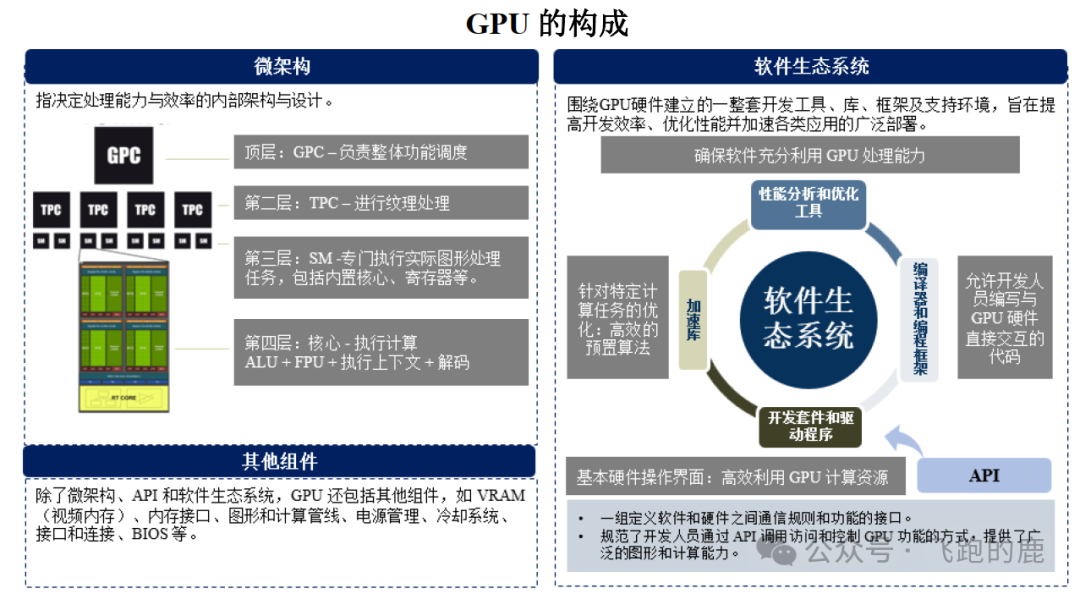

GPU 最早是给游戏、视频做画面渲染的,如今已是 AI 和高性能计算的核心算力担当。它最突出的优势,是能同时处理海量任务,就像上千个工人并行作业,效率远超传统处理器。

其核心竞争力来自两方面:一是天生适配批量运算的硬件架构,二是成熟的配套软件生态,大幅降低了开发门槛。目前它是 AI 训练与推理的绝对主力,也广泛应用于科学计算、数据分析等领域,是现代计算基础设施里必不可少的关键硬件。

市场规模

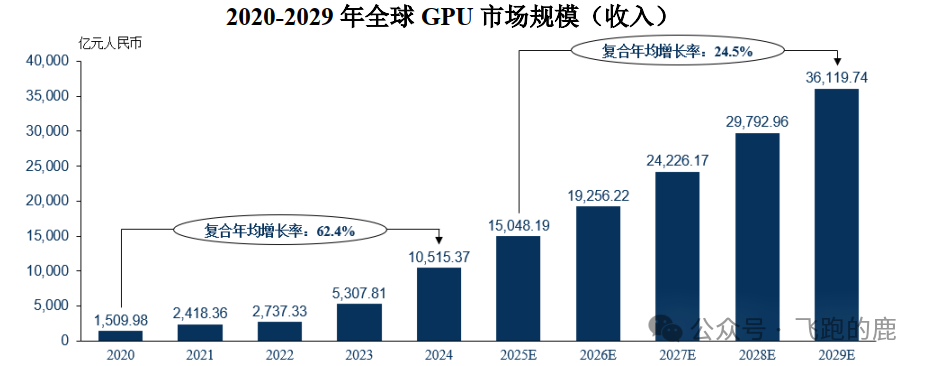

欧美主导了全球 AI 的早期发展,ChatGPT 等大模型的突破直接引爆算力需求。英伟达 GPU 凭借成熟生态与性能优势,推动市场规模五年间快速扩张,2024 年已达 1.05 万亿元。

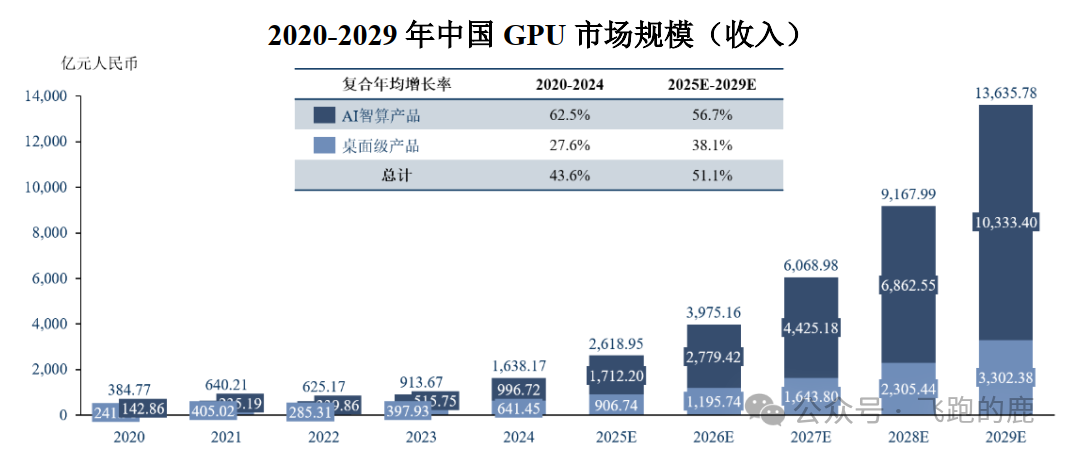

随着中国 DeepSeek、自动驾驶等 AI 技术实现突破,全球 AI 市场进入多元发展阶段。按预测,2029 年全球 GPU 市场规模将达 3.61 万亿元,其中中国市场规模将达 1.36 万亿元,占比将从 2024 年的 15.6% 提升至 37.8%。

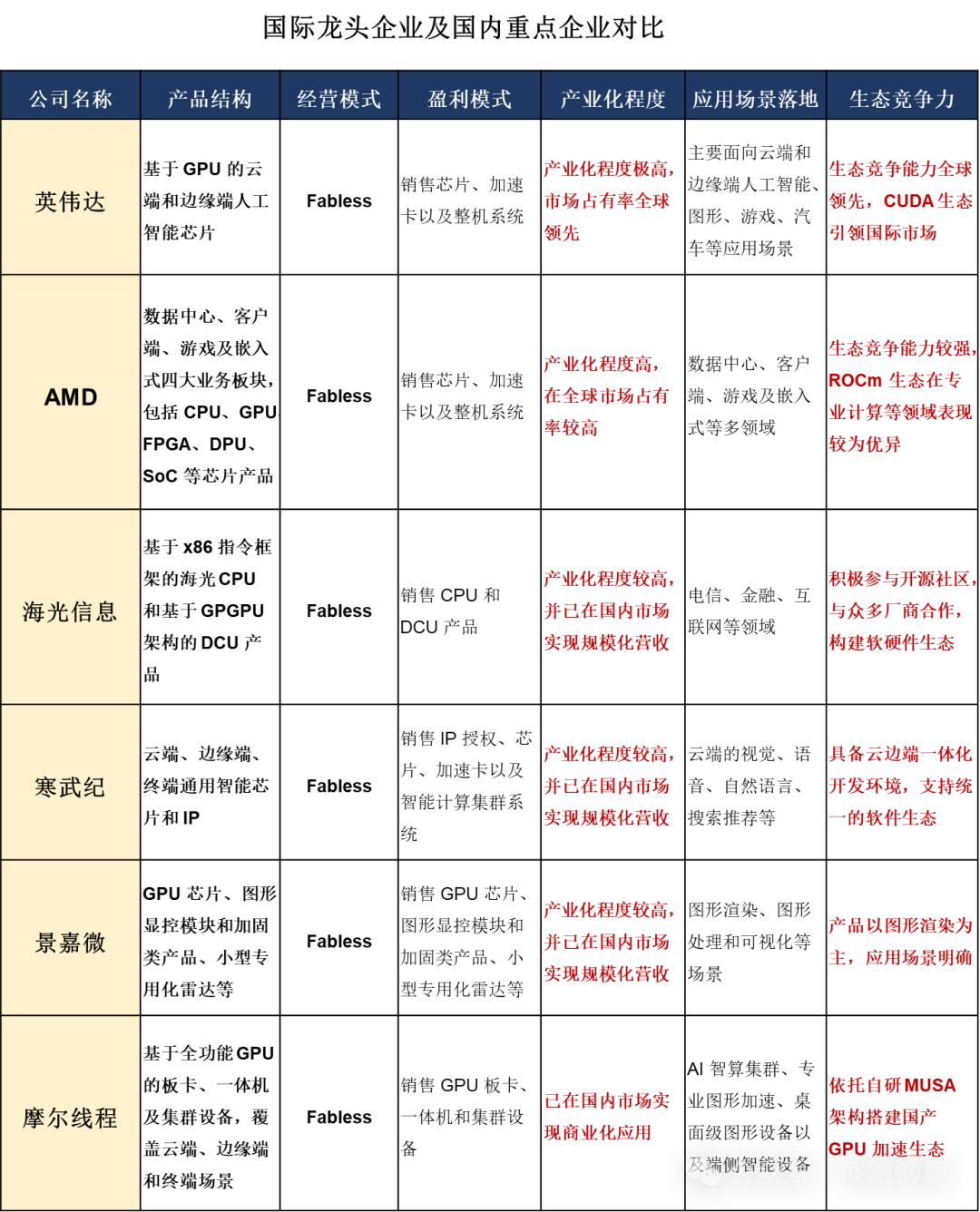

中国 GPU 市场 分为 AI 智算与桌面级两大场景。AI 智算 GPU 增速领先,预计 2029 年破万亿元;桌面级市场同步稳定增长。当前国际龙头占主导,国内厂商如摩尔线程正快速突破。

竞争格局

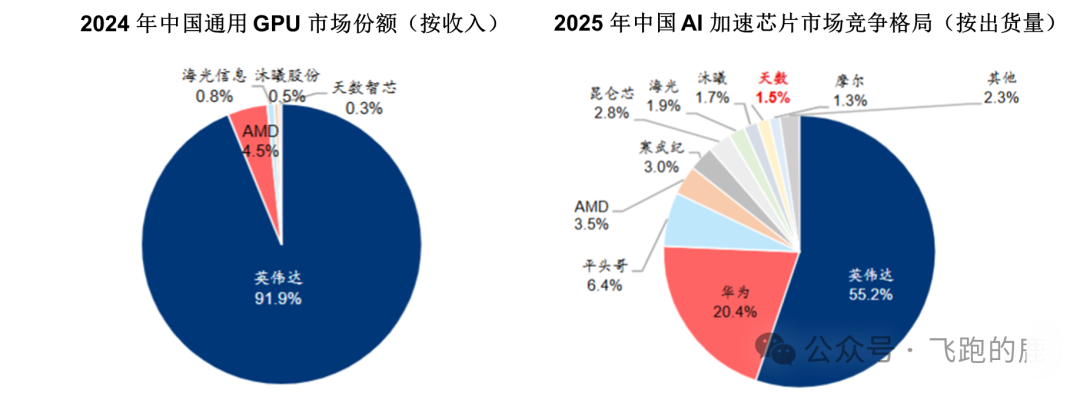

中国通用 GPU 市场,2024 年,英伟达和 AMD 两家就分走了 96.4% 的份额,行业前五名厂商合计拿下了 98% 的蛋糕。

其中英伟达独占 91.9%,AMD 占 4.5%,牢牢占据行业前两位;国内海光信息、沐曦、天数等头部厂商,加起来分到的蛋糕还不到 2%,天数智芯的份额仅为 0.3%。

从国产化进度来看,中国通用 GPU 的国产化率,已经从 2022 年的 2.0% 提升至 2024 年的 3.6%。

此前机构预测 2029 年国产化率达 31% 的判断过于保守,受 2025 年以来中美 AI 芯片相关政策推动,预计通用 GPU 国产化率 3 年内有望提升至 50% 以上。

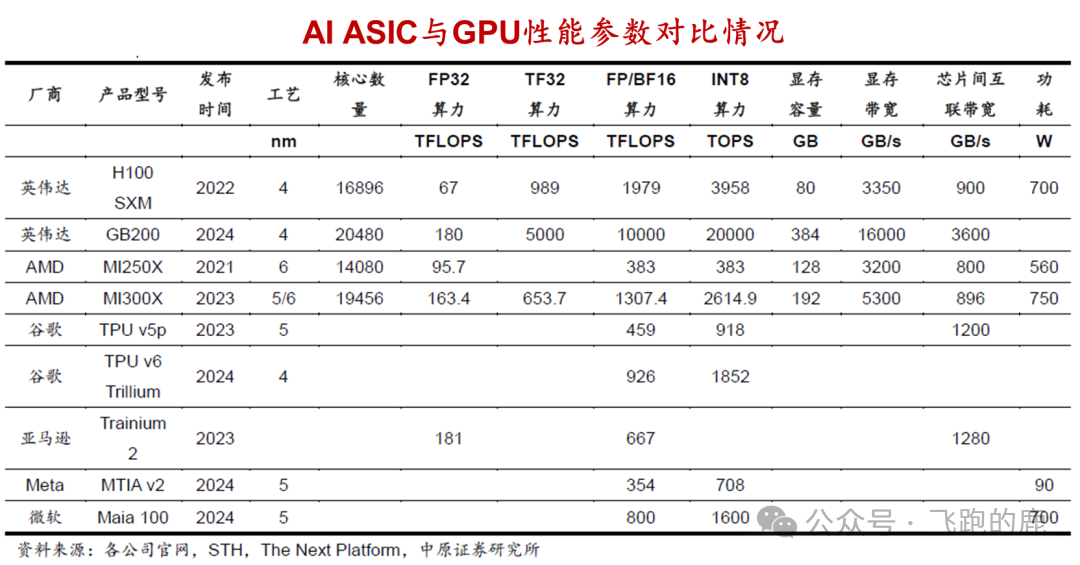

04-3、AI 算力芯片——AI ASIC

AI ASIC 是专为 AI 应用定制的专用芯片,好比专门适配 AI 工作的定制化工具,核心优势是性能强、耗电少、可定制、量产成本低。

对比通用处理器这种通用工具,它针对 AI 任务和算法做了深度优化,处理深度学习等复杂运算更快更稳,能满足 AI 实时需求,低功耗也适配大规模数据中心。

这类芯片前期研发投入高,大规模量产后,单颗成本比通用处理器更低。

AI ASIC 和 GPU 的实际使用场景差异,主要集中在四个核心方面。

算力层面,先进 GPU 的整体算力更强,但 ASIC 是为 AI 任务量身定制的,处理矩阵乘法、卷积运算这些 AI 核心操作时,计算效率更高,干专属活儿的性能反而能超过 GPU。

通用性层面,GPU 就像万能工具箱,能适配各种算法和模型,灵活度拉满;ASIC 的功能是固定的,很难修改和扩展,灵活度差很多。

功耗层面,ASIC 因为针对特定任务做了深度优化,干同样的活儿,比 GPU 更省电。

成本层面,GPU 的研发和制造成本很高,大规模部署时,硬件成本是最大的限制;而 ASIC 一旦实现大规模量产,单颗成本要比 GPU 低得多。

市场规模及格局

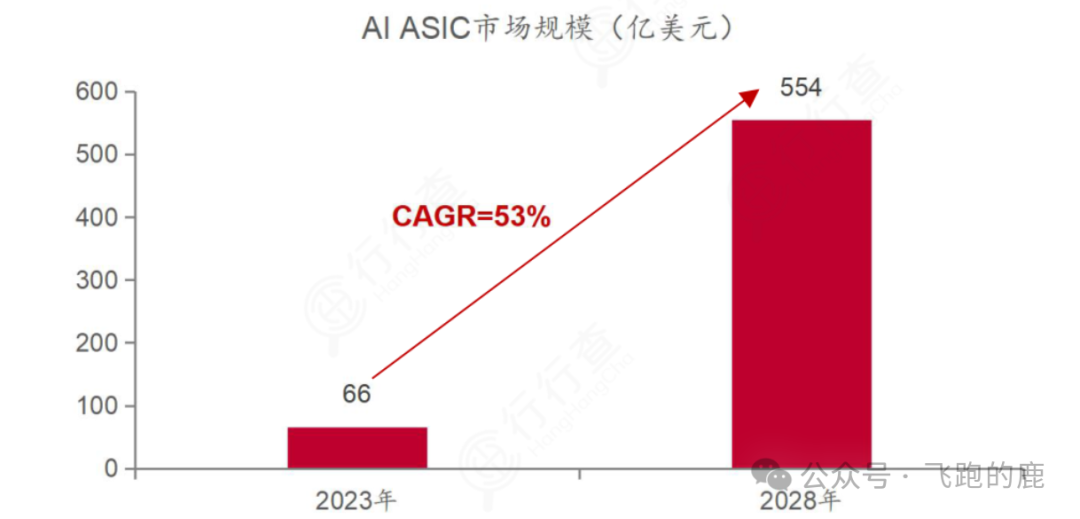

2023 年至 2028 年,AI ASIC 专用芯片市场将进入高速增长阶段。2023 年该市场总规模为 66 亿美元,预计到 2028 年将达到 554 亿美元,5 年间平均每年涨幅达 53%。

这一快速增长的核心动力,来自人工智能技术的大范围落地与全行业 AI 算力需求的持续提升,直接推动了 AI 专用芯片在数据中心、自动驾驶、智能终端等领域的使用占比不断提高。

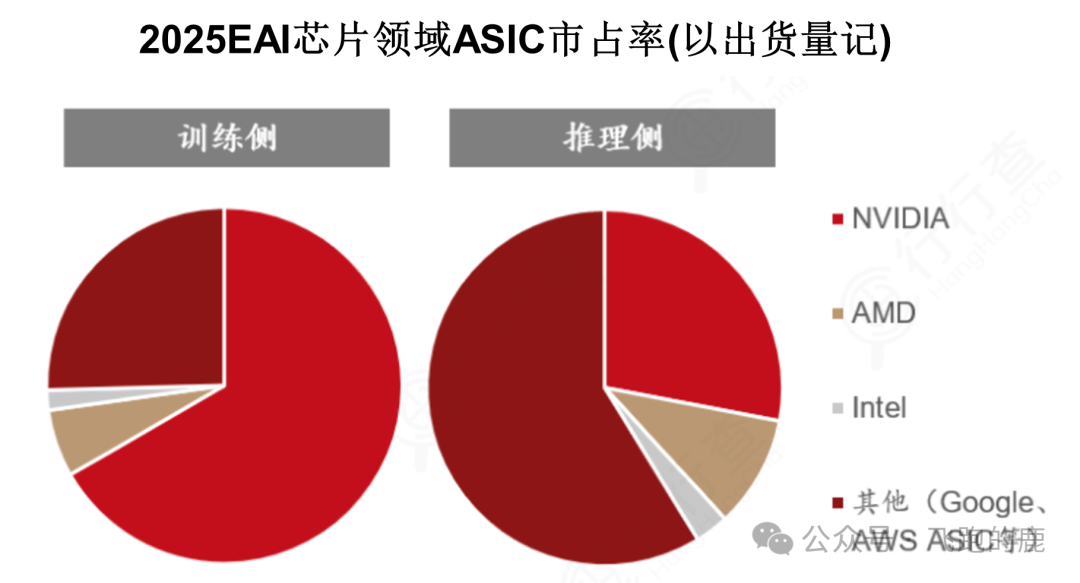

2025 年 AI 芯片市场,训练和推理两大环节的格局天差地别。

训练侧,英伟达一家拿下超 70% 的市场份额,是绝对的行业老大,AMD、英特尔只分到很小的蛋糕,谷歌、AWS 等自研的 ASIC 芯片,合计占比也十分有限。

推理侧,英伟达虽然还是领先,但市场份额已经降到 40% 左右,AMD、谷歌、AWS 等厂商的占比大幅提升,市场竞争更加分散多元。

总的来说,英伟达在 AI 训练芯片领域优势碾压,但在推理芯片赛道,正面临越来越多的竞争挑战。

05 下游产业链--人工智能

核心赛道:人工智能

AI 未来会像电力一样普及,从工具变成生产生活的标配。技术上从 “只会模仿” 向 “能推理创造” 升级,多模态、智能体成主流,AI 能自主完成复杂任务。

规模上,2025 年全球市场约 4000 亿美元,2030 年预计破 1.8 万亿美元,年增速超 35%。

中国市场同步爆发,2025 年核心产业规模超 9000 亿元,2026 年预计达 1.2 万亿元。医疗、金融、制造等行业会深度融合 AI,人机协作成为常态,不是 AI 取代人,而是人 + AI 效率更高。